Como ya pudimos ver en nuestro artículo anterior sobre la sentencia del TS sobre la tarifa plana para autónomos societarios, los autónomos societarios pueden ya reclamar con carácter retroactivo los beneficios de la tarifa plana en sus cotizaciones de 2019 y 2020. Dicho de otro modo, si usted es autónomo societario podrá recuperar hasta 5.400 euros.

Hoy desde SBM Sociedades, su empresa especialista en la venta de Sociedades Urgentes en España, se lo contamos con un ejemplo práctico.

La tarifa plana para autónomos societarios: reducción de la cuota

Antes de nada. debemos contextualizar. De acuerdo con el artículo 31 de la Ley 20/2007 de 11 de julio del Estatuto del trabajo autónomo:

Los trabajadores autónomos que causen alta inicial o que no hayan estado en situación de alta en los dos años inmediatamente anteriores y opten por cotizar por la base mínima, podrán beneficiarse de una reducción de la cotización por contingencias comunes durante los primeros 12 meses inmediatamente tras el alta. Esto consistirá en la aplicación de una cuota única de 60 euros mensuales, que contendrá las contingencias comunes y profesionales.

Durante los 12 meses siguientes, y hasta completar un período máximo de 24 meses, podrá aplicar la reducción equivalente al:

- 50% de la cuota durante los 6 meses siguientes al período de inicio.

- 30% de la cuota durante lo 3 meses siguientes al período anteriormente señalado de 6 meses.

- 30% (bonificación) de la cuota durante los 3 meses siguientes al período anteriormente señalado de 3 meses.

Estos porcentajes dejarán de ser aplicables a partir del decimotercer mes. No obstante, aquellos trabajadores autónomos que residan o desarrollen su actividad en un municipio con menos de 5.000 habitantes tendrán derecho a los mismos incentivos los 12 meses siguientes.

Caso práctico: Un autónomo societario recupera 5.400 euros por la tarifa plana

A continuación, le presentamos un caso práctico de una estimación de reclamación de las cantidades ingresadas en exceso por un autónomo societario en la situación anteriormente presentada.

Un trabajador autónomo, Sr D. Constructor, de 35 años, y residente en un municipio de más de 5.000 habitantes causa alta por primera vez en el RETA a fecha de 01.01.2019, obligado a resultar el administrador único de una SL Unipersonal.

D. Constructor solicita la aplicación de la tarifa plana para autónomos, pero la Administración se la niega alegando que para el perfil de autónomos societarios no resulta aplicable dicha tarifa.

El trabajador autónomo D. Constructor cotiza por la base mínima de cotización y cotiza el tipo de 30% en 2019 y 30,3% en 2020.

Cuando el TS falla en favor de los autónomos y concede la tarifa plana para autónomos societarios, D. Constructor solicita la devolución de lo pagado y de la aplicación del nuevo criterio durante el tiempo restante al que tiene por derecho la bonificación de la tarifa plana.

Siguiendo el ejemplo anterior:

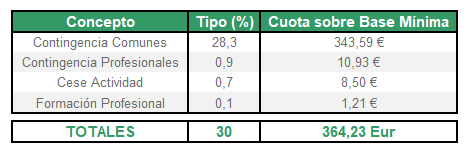

Cálculos del ejercicio de 2019

La base mínima para este ejercicio estaba establecida para autónomos societarios en 1.214,19€. Así, el cálculo de la cuota de autónomos para esta base mínima sería:

Cantidad abonada: Así D. Constructor, durante 2019, abonó a la Tesorería General de la Seguridad Social 364,23€ x 12 Meses = 4.370,76€.

Cantidad real a abonar: Si hubiese podido aplicar la tarifa plana, tal y como ahora confirma la sentencia del TS, hubiese pagado 60 euros x 12 meses = 720€.

Cantidad a recuperar: D. Constructor puede reclamar la devolución de los ingresos realizados de forma indebida durante el ejercicio de 2019, por la cantidad de: 4.370,76€ – 720€ = 3.650,76€.

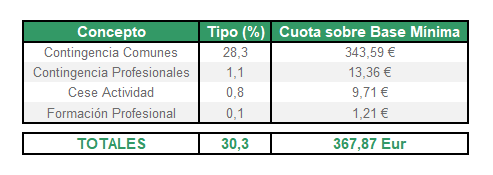

Cálculos del ejercicio 2020

La base mínima para este ejercicio coincide con la del 2019 (1.214,19€). Así, el cálculo de la cuota de autónomos para esta base mínima sería:

Cantidad abonada: Así D. Constructor, durante 2020, abonó a la Tesorería General de la Seguridad Social 367,87€ x 12 Meses = 4.414,44€.

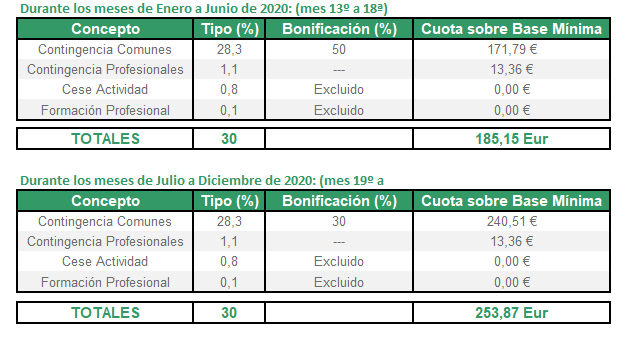

Cantidad real a abonar: Si hubiese podido aplicar la tarifa plana, tal y como ahora confirma la sentencia del TS, hubiese pagado:

Así D. Constructor, durante 2020 debería haber abonado realmente (185,15€ x 6 Meses) + (253,87 x 6 Meses) = 1.110,90 + 1.523,22 = 2.634,12€

Cantidad real a abonar: D. Constructor puede reclamar la devolución de los ingresos realizados de forma indebida durante el ejercicio de 2020, por la cantidad de: 4.414,44€ – 2.634,12 = 1.780,32€.

Cálculo Final de cantidad a recibir

Ejecutados los cálculos anteriores, observamos que el autónomo societario abonó una cuantía superior a la necesaria; de haberse aplicado la tarifa plana hablaríamos de una cantidad aproximada a devolver de 3.650,76€ (2019) + 1.780,32€ (2020) = 5.431,08€

Si necesita más información sobre cómo reclamar o solicitar la devolución de los importes abonados según el criterio anterior a la sentencia del TS, no lo dude y contacte con nosotros. En SBM Sociedades, como expertos en constitución y venta de sociedades preconstituidas seguro le podemos ayudar.