Las tablas de amortización son muy importantes para el negocio, ya que son fundamentales para llevar la contabilidad, y es necesario conocer los coeficientes de aplicación en cada caso. Por eso hoy desde SBM Sociedades como empresa especialista en constitución y venta de sociedades urgentes, le explicamos qué es la amortización y los coeficientes de aplicación para pymes y autónomos .

¿Qué son las tablas de amortización?

Las amortización están relacionadas con la adquisición de bienes y la vida útil de dichos bienes. Todos los bienes que vaya adquiriendo ya sean máquinas, ordenadores, mobiliario, etc. irán perdiendo su valor o depreciando con el tiempo. A esta pérdida o depreciación se le conoce como amortización.

Tabla de amortización lineal para pymes

La tabla de coeficientes de amortización lineal se encuentra en la página de La agencia Tributaria. Aquí le dejamos el link: Tabla de coeficientes de amortización lineal.

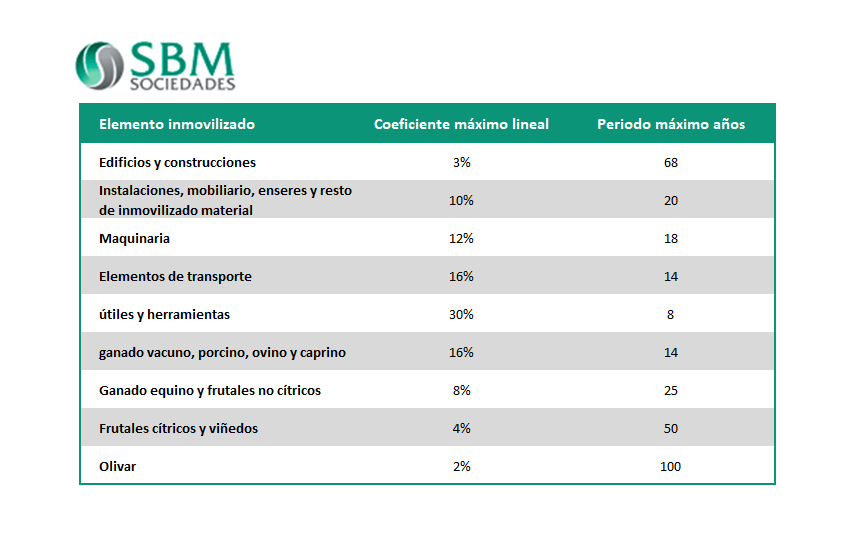

En el caso de los autónomos existen dos tipos de tablas de amortización para autónomos, la directa y la objetiva.

Los autónomos que tributen en régimen de directa usarán la tabla de amortización estimación directa:

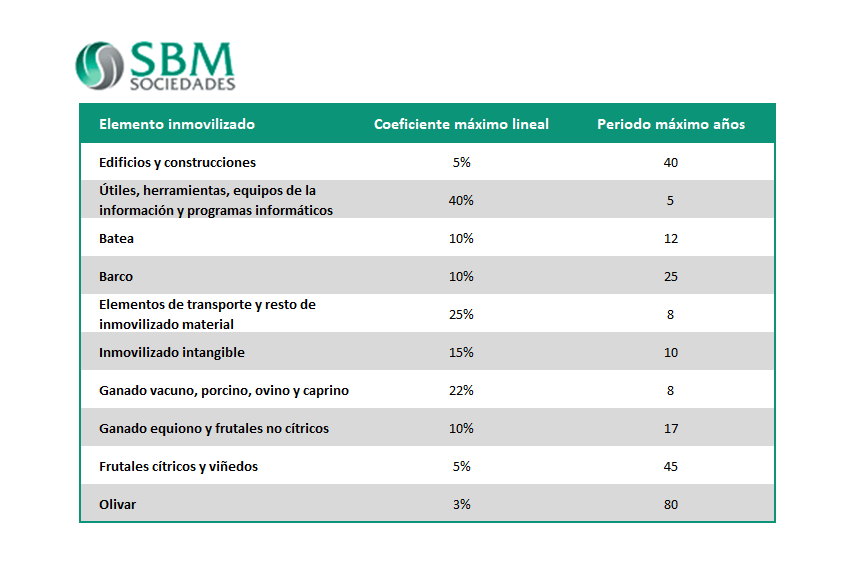

La Tabla de amortización en estimación objetiva para autónomos es:

¿Cuándo serán deducibles las cantidades de amortización?

Según el artículo 12 de la ley 27/2014: Serán deducibles las cantidades que, en concepto de amortización del inmovilizado material, intangible y de las inversiones inmobiliarias, correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia.

¿Cuándo se considera efectiva la depreciación para deducir la amortización?

Según el artículo 12 de la ley 27/2014 se considera que la depreciación es efectiva cuando:

- Sea el resultado de aplicar los coeficientes de amortización lineal establecidos.

- Es el resultado de aplicar un porcentaje constante sobre el valor pendiente de amortización.

- Sea el resultado de aplicar el método de los números dígitos.

- Se ajuste a un plan formulado por el contribuyente y aceptado por la Administración tributaria.

- El contribuyente justifique su importe.

Recuerde que nosotros desde SBM Sociedades como especialistas en la venta de sociedades mercantiles en España, ponemos a disposición de nuestros clientes nuestros asesores expertos para facilitar cualquier proceso referente a sus sociedades. Si tiene cualquier duda puede ponerse en contacto con nosotros y le ayudaremos.